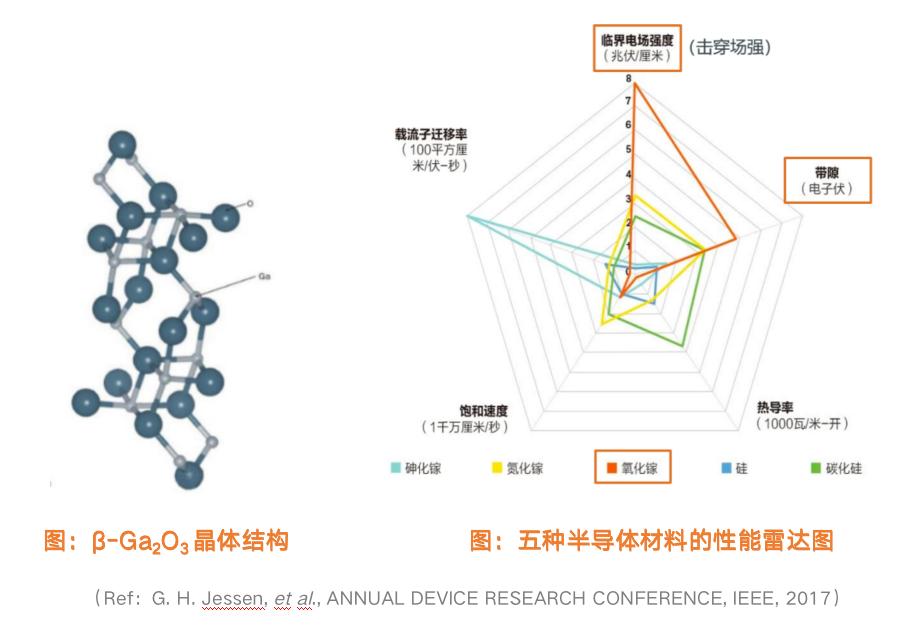

近来,氧化镓(Ga2O3)作为一种“超宽禁带半导体”材料,得到了持续关注。超宽禁带半导体也属于“第四代半导体”,与第三代半导体碳化硅(SiC)、氮化镓(GaN)相比,氧化镓的禁带宽度达到了4.9eV,高于碳化硅的3.2eV和氮化镓的3.39eV,更宽的禁带宽度意味着电子需要更多的能量从价带跃迁到导带,因此氧化镓具有耐高压、耐高温、大功率、抗辐照等特性。并且,在同等规格下,宽禁带材料可以制造die size更小、功率密度更高的器件,节省配套散热和晶圆面积,进一步降低成本。

2022年8月,美国商务部产业安全局(BIS)对第四代半导体材料氧化镓和金刚石实施出口管制,认为氧化镓的耐高压特性在军事领域的应用对美国国家安全至关重要。此后,氧化镓在全球科研与产业界引起了更广泛的重视。

氧化镓的性能、应用和成本

1. 第四代半导体材料

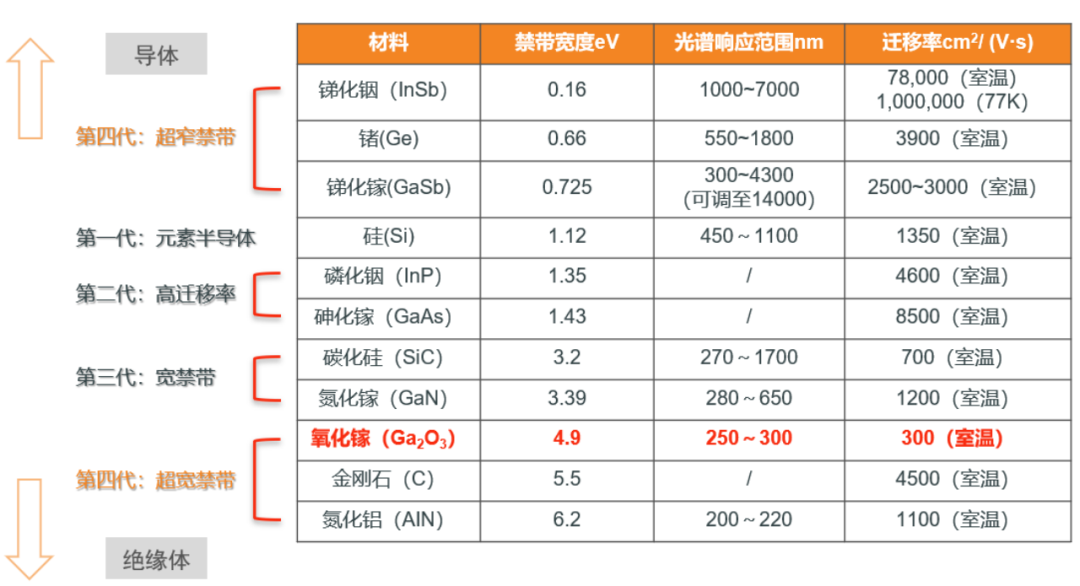

第一代半导体指硅(Si)、锗(Ge)等元素半导体材料;第二代半导体指砷化镓(GaAs)、磷化铟(InP)等具有较高迁移率的半导体材料;第三代半导体指碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体材料;第四代半导体指氧化镓(Ga2O3)、金刚石(C)、氮化铝(AlN)等超宽禁带半导体材料,以及锑化镓(GaSb)、锑化铟(InSb)等超窄禁带半导体材料。

第四代超宽禁带材料在应用方面与第三代半导体材料有交叠,主要在功率器件领域有更突出的应用优势。第四代超窄禁带材料的电子容易被激发跃迁、迁移率高,主要应用于红外探测、激光器等领域。第四代半导体全部在我国科技部的“战略性电子材料”名单中,很多规格国外禁运、国内也禁止出口,是全球半导体技术争抢的高地。第四代半导体核心难点在材料制备,材料端的突破将获得极大的市场价值。

图:按照禁带宽度排序的半导体材料

注:金刚石、氮化铝衬底/外延工艺难度大(气相法生长,每小时几微米,且尺寸仅毫米级)、成本高等问题,难进入功率器件领域。(Ref:H. Sheoran, et al., ACS Appl. Electron. Mater., 4, 2589, 2022)

2. 氧化镓的晶体结构和性质

氧化镓有5种同素异形体,分别为α、β、γ、ε和δ。其中β-Ga2O3(β相氧化镓)最为稳定,当加热至一定高温时,其他亚稳态均转换为β相,在熔点1800℃时必为β相。目前产业化以β相氧化镓为主。

氧化镓材料性质:

超宽禁带,在超高低温、强辐射等极端环境下性能稳定,并且对应深紫外吸收光谱,在日盲紫外探测器有应用。

高击穿场强、高Baliga值,对应耐压高、损耗低,是高压高功率器件不可替代的明星材料。

注:由于日盲紫外器件主要使用氧化镓薄膜,本报告中的氧化镓特指单晶衬底,故主要讨论氧化镓在功率器件、射频器件等领域的应用。

3. 氧化镓:挑战碳化硅

氧化镓是宽禁带半导体中唯一能够采用液相的熔体法生长的材料,并且硬度较低,材料生长和加工的成本均比碳化硅有优势,氧化镓将全面挑战碳化硅。

(1) 氧化镓的功率性能好、损耗低

氧化镓的Baliga优值分别是GaN和SiC的四倍和十倍,导通特性好。氧化镓器件的功率损耗是SiC的1/7,也就是硅基器件的1/49。

(2) 氧化镓的加工成本低

氧化镓的硬度比硅还软,因此加工难度较小,而SiC硬度高,加工成本极高。

(3) 氧化镓的晶体品质好

氧化镓用液相的熔体法生长,位错(每平方厘米的缺陷个数)<102cm-2,而SiC用气相法生长,位错个数约105cm-2。

(4) 氧化镓的生长速度是SiC的100倍

氧化镓用液相的熔体法生长,每小时长10~30mm,每炉2天,而SiC用气相法生长,每小时长0.1~0.3mm,每炉7天。

(5) 氧化镓晶圆的产线成本低,起量快

氧化镓的晶圆线与Si、GaN以及SiC的晶圆线相似度很高,转换的成本较低,有利于加速氧化镓的产业化进度。从日本经济新闻网报道的原文“Novel Crystal Technology在全球首次成功量产以新一代功率半导体材料氧化镓制成的100毫米晶圆,客户企业可以用支持100毫米晶圆的现有设备制造新一代产品,有效运用过去投资的老设备。”来看,氧化镓不像SiC需要特殊设备而必须新建产线,潜在可转换的产能已非常巨大。

4. 氧化镓的应用领域:功率器件

氧化镓的四大机遇:

单极替换双极:即MOSFET替换IGBT,新能源车及充电桩、特高压、快充、工业电源、电机控制等功率市场中,淘汰硅基IGBT已是必然,硅基GaN、SiC、Ga2O3是竞争材料。

更加节能高效:氧化镓功率器件能耗低,符合碳中和、碳达峰的战略。

易大尺寸量产:扩径、生产简单,芯片工艺易实现,成本低。

可靠性要求高:材料稳定,结构可靠,高品质衬底/外延。

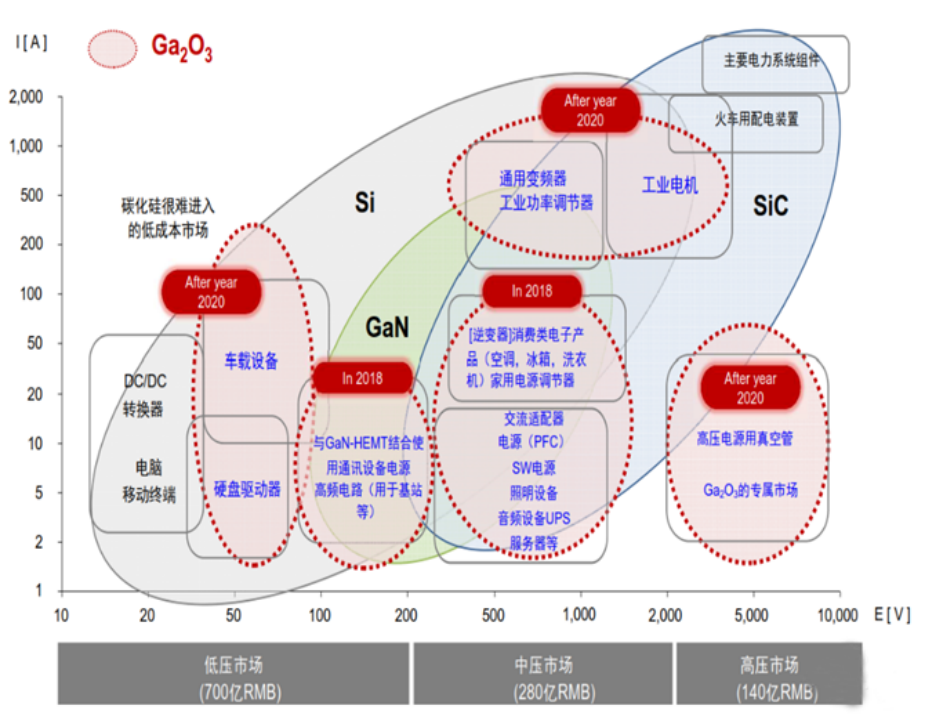

氧化镓的目标市场:长期来说,氧化镓功率器件覆盖650V/1200V/1700V/3300V,预计2025年至2030年全面渗透车载和电气设备领域,未来也将在超高压的氧化镓专属市场发挥优势,如高压电源真空管等应用领域。

短期来说,预计氧化镓功率器件将在门槛较低、成本敏感的中高压市场率先出现,如消费电子、家电以及能发挥材料高可靠、高性能的工业电源等领域。

氧化镓容易取胜的市场:

新能源车OBC/逆变器/充电桩

DC/DC:12V/5V→48V转换

IGBT的存量市场

图:氧化镓在功率器件的市场预测

(Ref:日本FLOSFIA公司)

5. 氧化镓的应用领域:射频器件

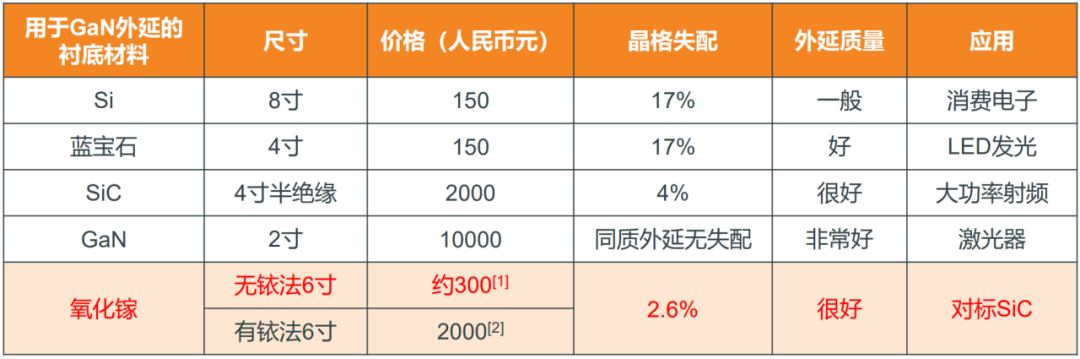

GaN市场需要大尺寸、低成本的衬底,才能真正发挥GaN材料的优势。

同质衬底上生长同质外延的外延层品质是最好的,但由于GaN衬底价格很高,在LED、消费电子、射频等领域采用相对廉价的衬底,如Si、蓝宝石、SiC衬底,但这些衬底与GaN晶体结构的差异会造成晶格失配,相当于用成本牺牲了外延品质。当GaN同质外延GaN,才能用在激光器这类要求较高的应用场景。

GaN与氧化镓的晶格失配仅2.6%,以氧化镓衬底,异质外延生长的GaN品质高,且无铱法生长6寸氧化镓的成本接近硅,有望在GaN射频器件市场得到重要应用。

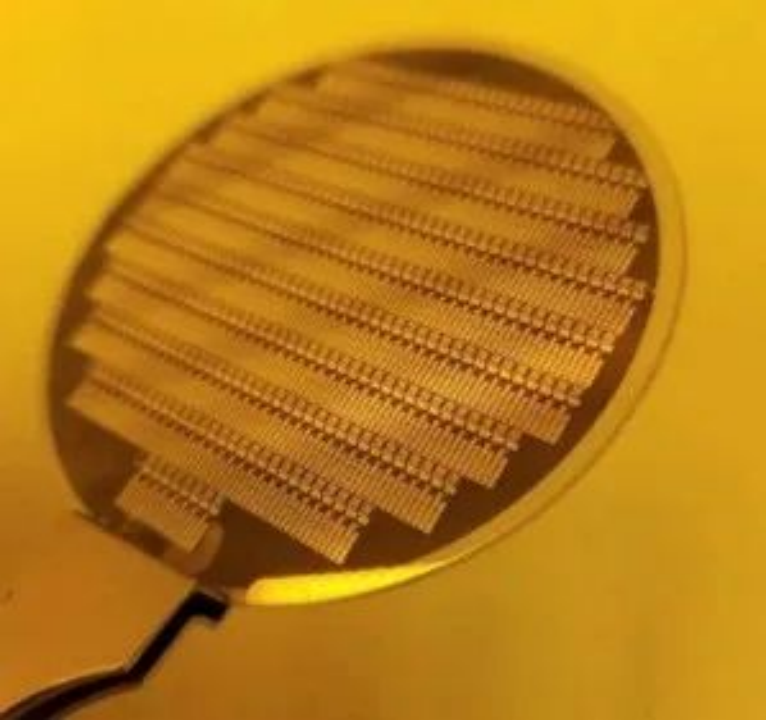

图:2英寸带有GaN外延层的Synoptics氧化镓晶体管

(Ref:美国空军研究实验室AFRL,2020)

表:GaN外延的衬底材料对比

(Ref:[1] 日本C&A公司;[2] S. B. Reese, et al., Joule, 3, 899, 2019, 美国可再生能源实验室(NREL))

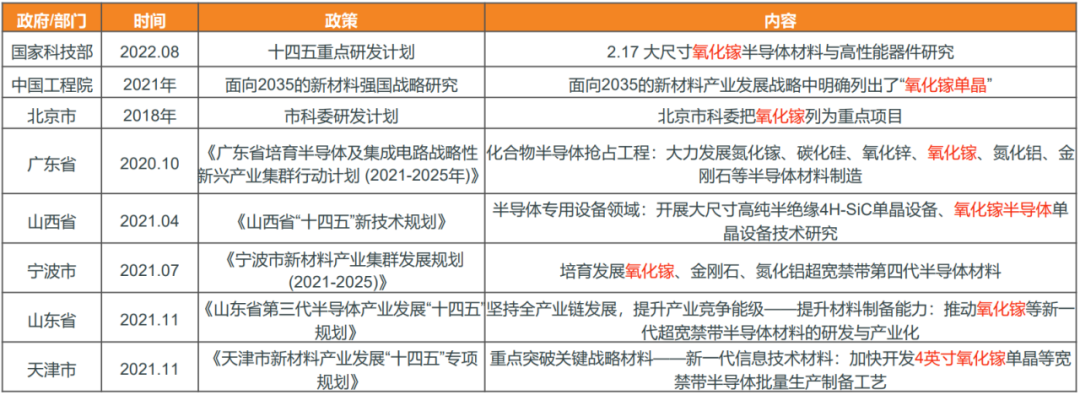

6. 氧化镓行业相关政策

国内的支持政策:

美国禁运,呼唤国产化:

2022年8月12日,美国商务部产业安全局(BIS)对第四代半导体材料氧化镓(Ga2O3)和金刚石实施出口管制,认为其耐高压特性在军事领域的应用对美国国家安全至关重要。

氧化镓衬底的长晶与外延工艺

1. 半导体材料的长晶工艺

熔体法是生长半导体材料最理想的方式,有以下几个优势。

尺寸大:小籽晶能够长出大晶体;

产量高:每炉晶锭可切出上千片衬底;

品质好:位错可趋于0,晶体品质很好;

长速快:每小时能够长几厘米,比气相法快得多。

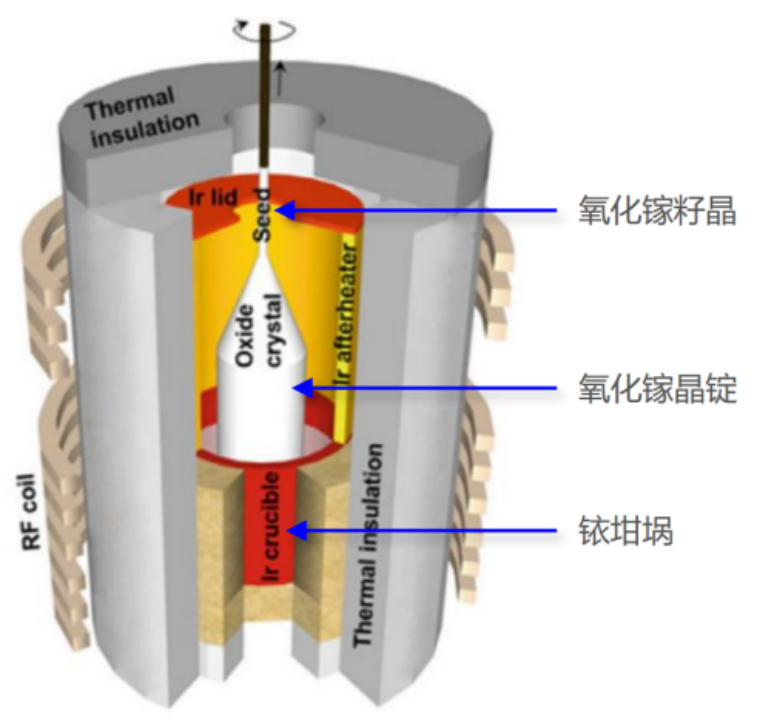

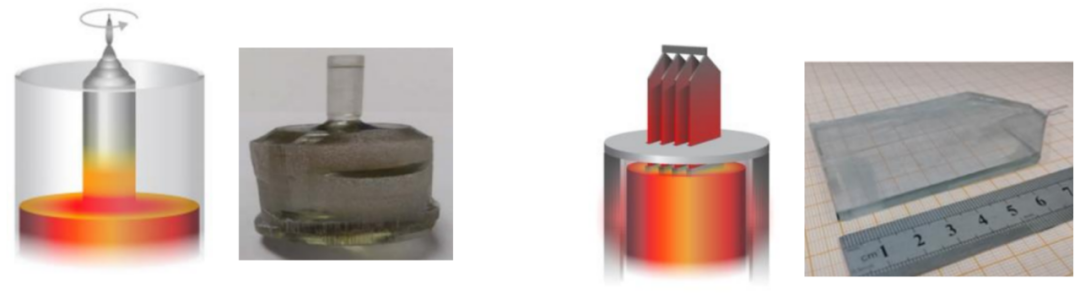

氧化镓是宽禁带半导体中唯一有常压液态的材料,即可用上述熔体法生长。氧化镓生长常用的直拉法为熔体法的一种,需要依赖铱坩埚(贵金属Ir单质),原因是直拉法生长氧化镓需要高温富氧的环境,否则原料容易分解成Ga和O2,影响产物,而只有贵金属铱坩埚能够在这种极端环境下保持稳定。

表:半导体材料的长晶工艺对比

图:直拉法生长氧化镓的示意图

(Ref:Y. Yuan,et al., Fundamental Research, 1, 697, 2021)

2. 氧化镓的长晶工艺

由于直拉法原料挥发较多,氧化镓的长晶工艺从直拉法逐步演变为有铱盖和模具的导模法,两种方法均需使用铱坩埚,目前导模法已成为主流的氧化镓长晶方法。

然而由于铱坩埚的成本和损耗太高,生长几十炉后就会被腐蚀损耗,需要重新熔炼加工,且长晶过程中,铱会形成杂质进入晶体,产业界有很强的无铱法开发需求。

2022年4月,日本经济新闻网发布了一则消息,日本C&A公司采用一种铜坩埚的直拉法生长出2寸氧化镓单晶,能够将成本降至导模法的1/100。

图:两种有铱法生长氧化镓的示意图及其氧化镓单晶产物:(左)直拉法;(右)导模法

(Ref:K. Heinselman,et al., Cryst. Growth Des., 22, 4854, 2022;Y. Yuan, et al., Fundamental Research, 1, 697, 2021)

图:无铱法制备的氧化镓单晶

(Ref:日本C&A公司,2022)

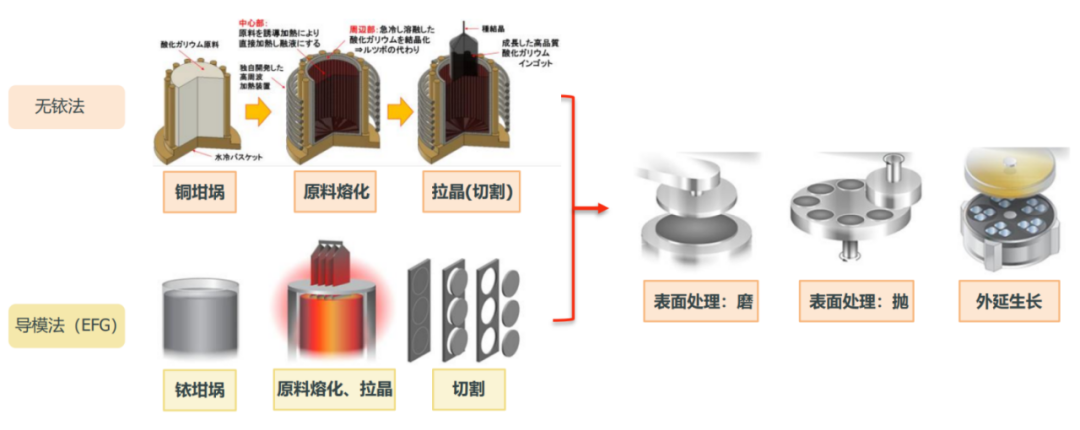

氧化镓生长的工艺流程从原料在坩埚中熔化和拉晶开始,之后经过切、磨、抛的工序,形成氧化镓单晶衬底。再经过外延工艺,得到同质外延或异质外延结构,最终加工为氧化镓晶圆。

图:无铱法与导模生长氧化镓的工艺流程

(Ref:K. Heinselman,et al., Cryst. Growth Des., 22, 4854, 2022;日本C&A公司)

3. 有铱、无铱的成本对比

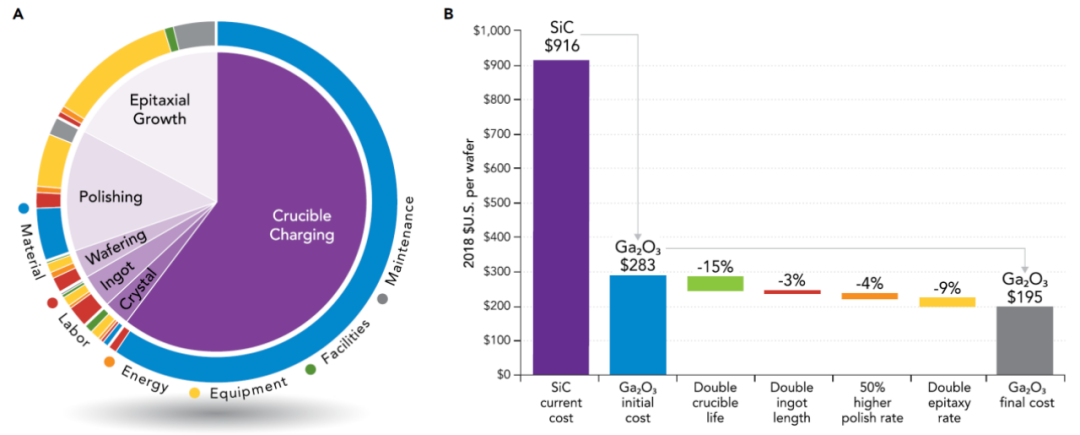

有铱法:美国国家可再生能源实验室(NREL)预测,在无额外晶圆制造工艺优化的情况下,有铱法长6寸氧化镓的成本为283美金(≈2000元人民币),采用各种节约成本的措施后,能够降到195美金。其中,铱坩埚及其损耗占据过半。

无铱法:日本C&A公司报导了2寸无铱法的成果,宣称成本能够大幅下降至导模法的1/100。

图:有铱法生长氧化镓衬底的成本分析

(Ref:S. B. Reese, et al., Joule, 3, 899, 2019, 美国可再生能源实验室(NREL))

4. 氧化镓同质外延

氧化镓外延的速率与衬底的晶面取向相关,(100)面同质外延最难,(001)和(010)面较容易,因此在外延和器件工艺中,基本都是选择(001)或(010)面的氧化镓衬底。熔体法生长的优势面即(010)径向面,但是目前主流的EFG导模法仅可得到狭窄长方形晶片,侧面的(100)面最容易获得大尺寸,为了得到有价值的(001)和(010)面,必须制备大厚度的晶体进行斜角侧切,而大厚度晶体工艺较难实现,仅日本报道了超过10mm厚度的晶体,因此目前仅日本可以供应(001)和(010)面的衬底。

2014年,日本东京农工大学首次在(001)面获得大尺寸的外延薄膜,同时,2012-2015年间,β-Ga2O3大晶圆尺寸提高到了4寸,氧化镓的外延工艺推动了器件的发展,真正开启了氧化镓功率器件的应用。这就要求氧化镓的衬底厂商能够提供多规格晶面的产品。

目前,氧化镓外延工艺有HVPE(卤化物气相外延)和MOCVD(金属有机物化学气相沉积),HVPE设备可沉积厚膜、长膜速度快、设备造价低,但相关设备国外已禁运,我国产业界正在呼唤国产化的能力。日本NCT公司已使用HVPE实现了6英寸的氧化镓外延工艺。

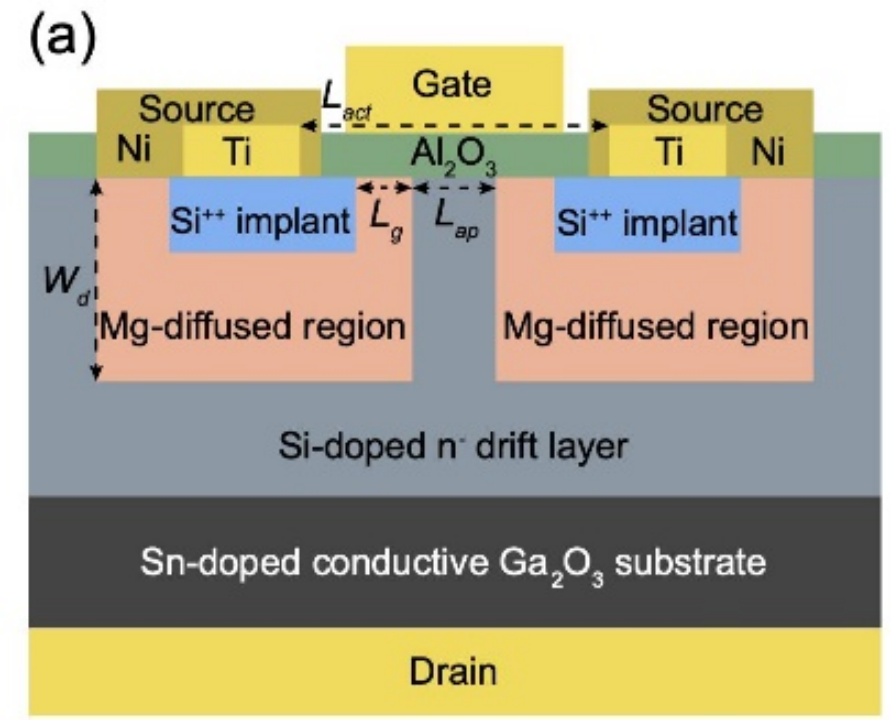

5. 氧化镓的掺杂与器件应用

与SiC类似,氧化镓也有导电衬底和半绝缘衬底,通过掺杂不同的元素获得,在功率器件中有不同的应用。

图:不同掺杂下的氧化镓单晶(直拉法)

(左)掺Si,N型导通;(中)非故意掺杂,N型高阻;(右)掺Mg,绝缘

(Ref:Z. Galazka, et al, Journal of Crystal Growth, 404(184), 2014)

图:(左)典型的氧化镓SBD垂直结构,采用了Si掺杂的导通衬底;(右)典型的氧化镓MOSFET平面结构,采用了Fe掺杂的绝缘衬底

(Ref:J. Zhang, et al, Journal of Synthetic Crystals, 49(11), 2020;Y. Lv, et al., Journal of Inorganic Mater., 23(9), 2018)

氧化镓的学术研究、应用发展

1. 氧化镓衬底竞赛

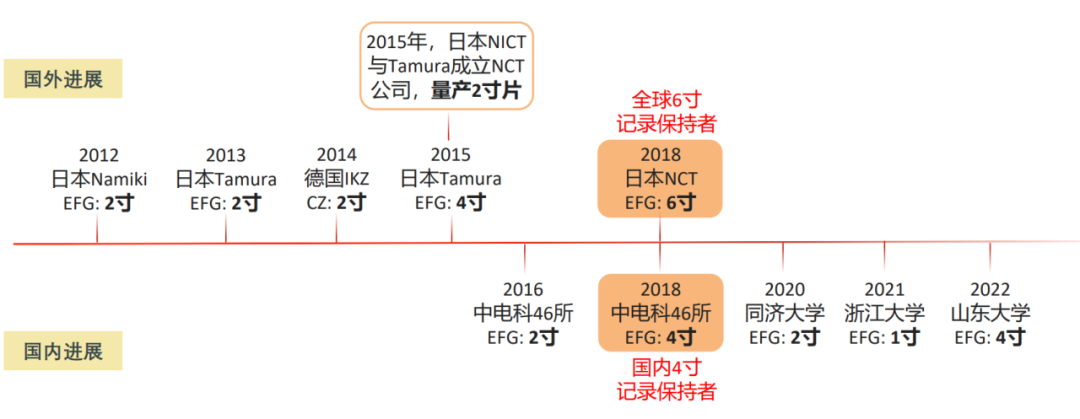

SiC从2寸到6寸花了20年(1992-2012),而氧化镓从2寸到6寸仅4年(2014-2018)

国外:日本NCT公司领跑全球氧化镓产业,供应全球近100%的氧化镓衬底,2寸片2.5万元,4寸片5-6万元。

国内:中电科46所在2018年创造了国内的氧化镓4寸记录,山东大学于2022年也报道了4寸,目前国内还未出现有量产能力的公司或院校,一定程度上限制于铱坩埚的成本。

图:国内外氧化镓衬底尺寸进度

(注:CZ为直拉法,EFG为导模法,均需要用铱坩埚,贵金属铱的价格约为黄金的三倍。NICT:日本国立信通院;Tamura:日本田村制作所;Namiki:日本精密宝石株式会社;IKZ:德国莱布尼兹晶体生长研究所)

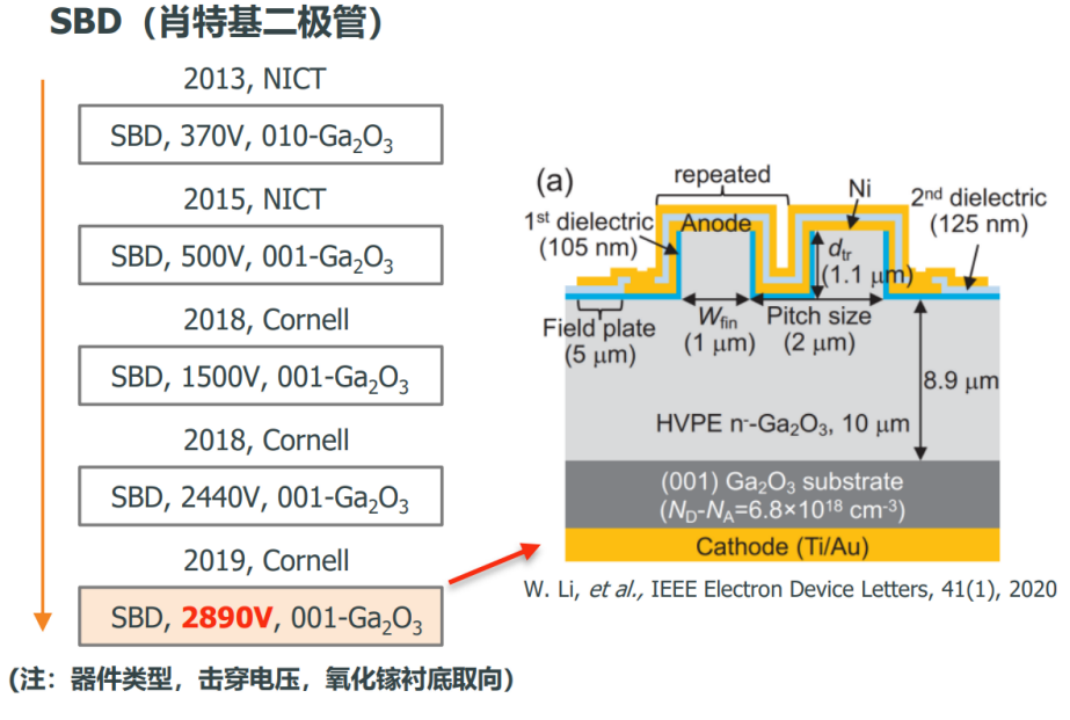

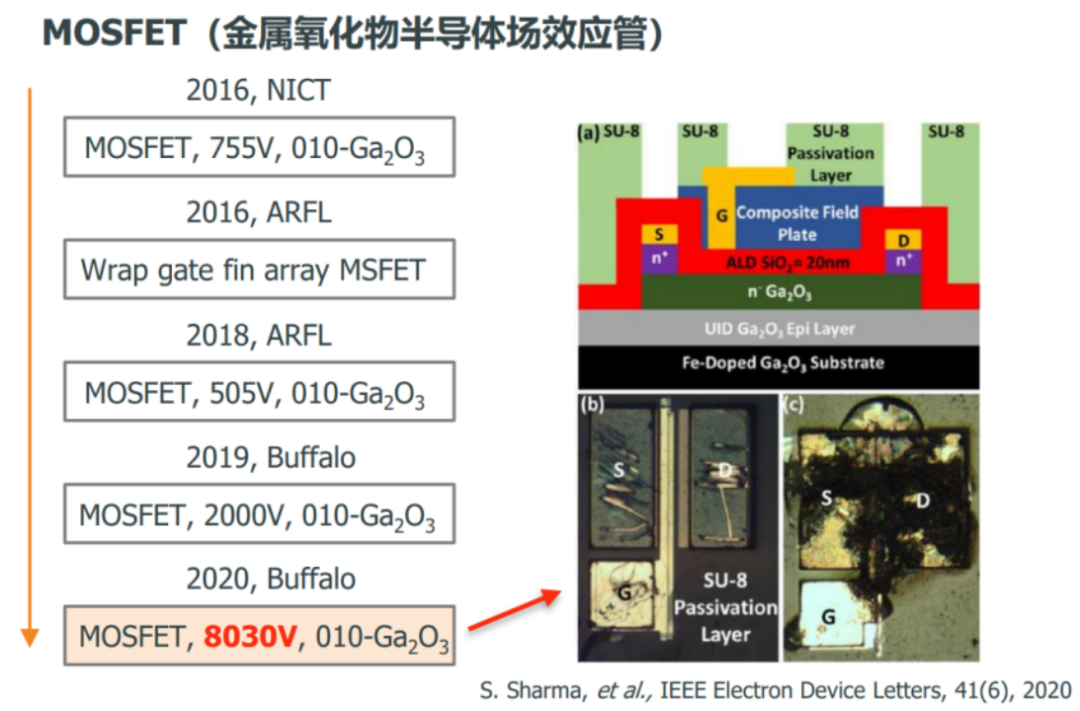

2. 氧化镓器件竞赛

美国:美国的器件研究成果最突出,各种创新的结构和工艺极大地推动了氧化镓器件的进步。

日本:得益于衬底和外延片的本国供应,最先形成日本国内的氧化镓产业链。

中国:随着我国衬底和外延的进步,器件相关结果也达到了国际水平。

图:国内外氧化镓SBD器件进展

(Ref:W. Li, et al., IEEE Electron Device Letters, 41(1), 2020;X. Wang, et al., Journal of Synthetic Crystals, 50(11), 2021.

NICT:日本国立信通院;Cornell:美国康奈尔大学)

图:国内外氧化镓MOSFET器件进展

(Ref:S. Sharma, et al., IEEE Electron Device Letters, 41(6), 2020;X. Wang, et al., Journal of Synthetic Crystals, 50(11), 2021.

NICT:日本国立信通院;ARFL:美国空军研究实验室;Buffalo:美国纽约州立大学布法罗分校)

3. 针对氧化镓材料缺点的研究

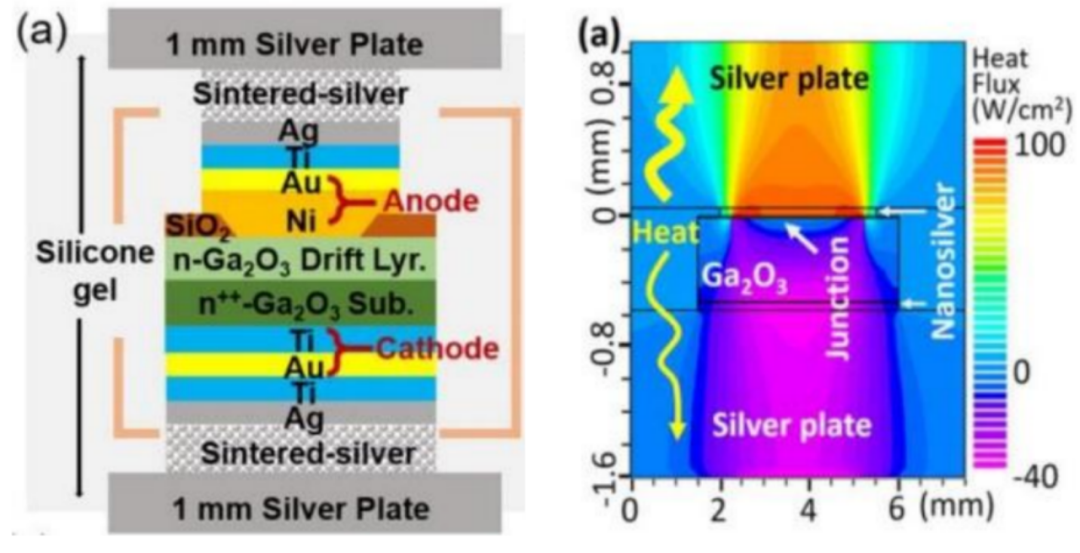

(1) 解决导热率低的问题

尽管氧化镓存在热量方面的挑战,但氧化镓的散热是工程可以解决的问题,并不构成产业化障碍。如下图所示,美国弗吉尼亚理工大学通过双面银烧结的封装方式解决散热问题,能够导走肖特基结处产生的热量,在结处的热阻为0.5K/W,底处1.43,瞬态时可以通过高达70A的浪涌电流。

图:美国弗吉尼亚理工大学的器件结构,采用双面银烧结的封装方式解决散热问题

(Ref:B. Wanget al., IEEE Electron Device Lett., 42(8), 2021)

(2) 解决P型掺杂

氧化镓能带结构的价带无法有效进行空穴传导,因此难以制造P型半导体。近期斯坦福、复旦等团队已在实验室实现了氧化镓P型器件,预计将逐步导入产业化应用。如下图所示,斯坦福大学在2022年8月发表了实验室实现氧化镓P型垂直结构的成果,以Mg-SOG镁扩散的方式,形成PN结,开启电压为7V,开关速度109。

图:斯坦福大学的器件结构,在实验室形成疑似pn结

(Ref:K.Zenget al., IEEE Electron Device Lett., 43(9), 2022)

氧化镓的产业链与市场空间

1. 氧化镓产业链

氧化镓衬底和外延环节位于功率器件的产业链上游。类比碳化硅产业链,价值集中于上游衬底和外延环节:1颗碳化硅器件的成本中,47%来自衬底,23%来自外延,衬底+外延共占70%。

随着氧化镓的成本进一步降低,衬底占比会比SiC小得多。

图:氧化镓的产业链

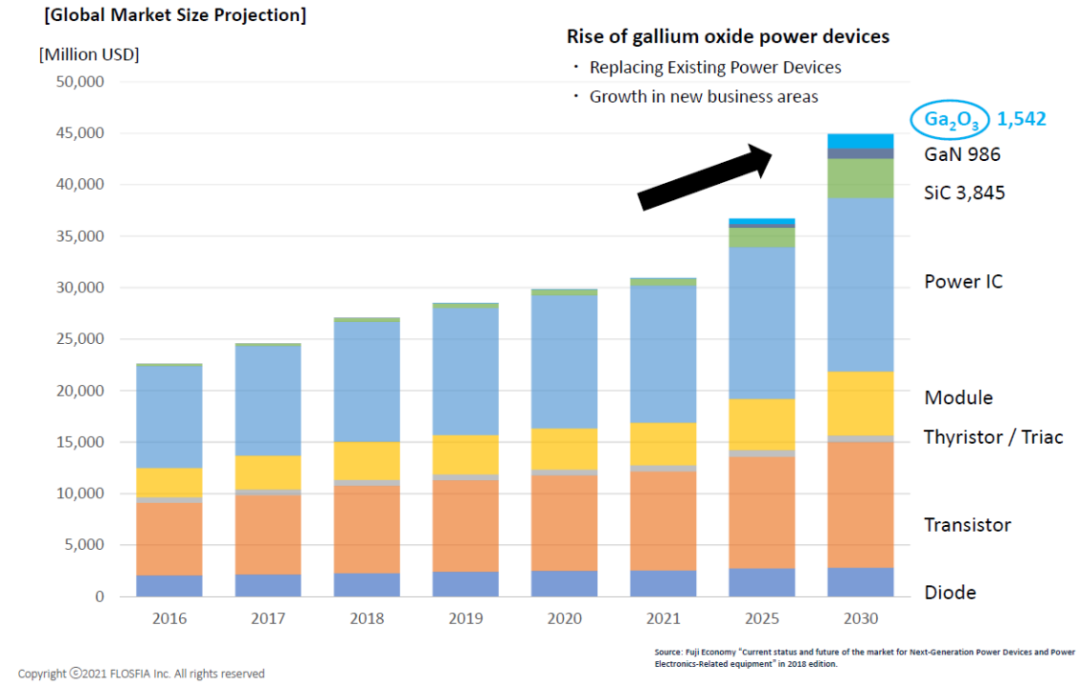

2. 氧化镓在功率器件的市场

日本氧化镓领域知名企业FLOSFIA预计,2025年氧化镓功率器件市场规模将开始超过GaN,2030年达到15.42亿美元(约人民币100亿元),达到SiC的40%,达到GaN的1.56倍。(注:FLOSFIA预测的数据比Yole预测的偏保守,Yole预测2027年碳化硅功率器件市场容量62.97亿美元,FLOSFIA预测2030年38.45亿美元。)

仅就新能源车市场而言,2021年全球新能源车销量650万辆,新能源汽车渗透率为14.8%,而碳化硅的渗透率为9%,随着新能源车的渗透率提高,市场规模将逐步扩大,目前现在SiC、GaN还远未达到能够左右市场的程度,相较而言,氧化镓的发展窗口非常充裕。

图:全球功率器件市场和氧化镓功率器件市场规模(百万美元)

(Ref:日本FLOSFIA公司)

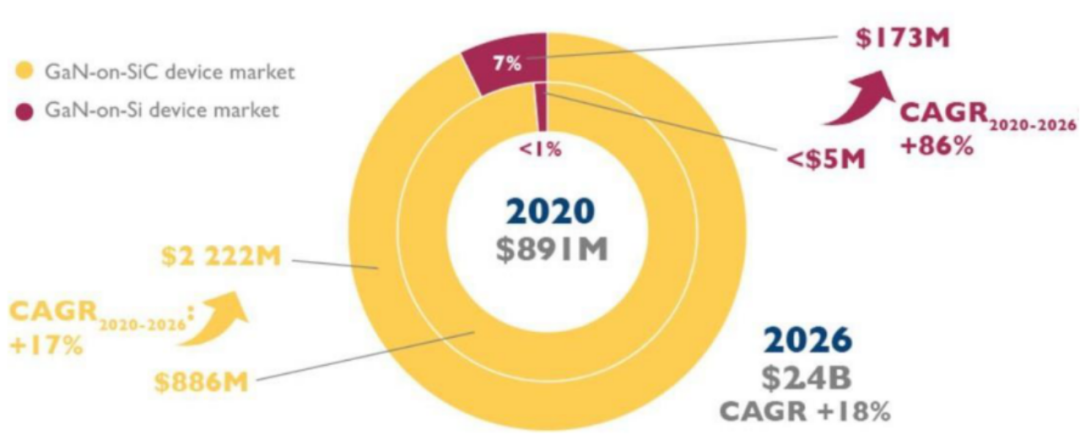

3. 氧化镓在射频器件的市场

氧化镓在射频器件的市场容量可参考碳化硅外延氮化镓器件的市场。SiC半绝缘型衬底主要用于5G基站、卫星通讯、雷达等方向,2020年SiC外延GaN射频器件市场规模约8.91亿美元,2026年将增长至22.22亿美元(约人民币150亿元)。

图:碳化硅外延氮化镓器件的市场规模(百万美元)

(Ref:YOLE)

氧化镓的竞争格局与产业化进展

日本:IDM全产业链领跑全球

国际上只有日本形成量产并开始产业化的应用,主要应用领域为工业电源、工业电机控制等,产业方以安川电机、佐鸟电机为主要代表。日本预计将在2023年量产氧化镓功率器件:

日常NCT公司已在Ga2O3实验线上制造了器件样品,正在建设量产线,计划2023年量产。

日本FLOSFIA将在2023年Q2之前,氧化镓器件的产能达到每月数十万个,向汽车零部件厂商等销售。

日本电子零部件厂商田村制作所也将在2024年以每月数万个的规模启动生产,到2027年将产能提高至每月约6000万个。

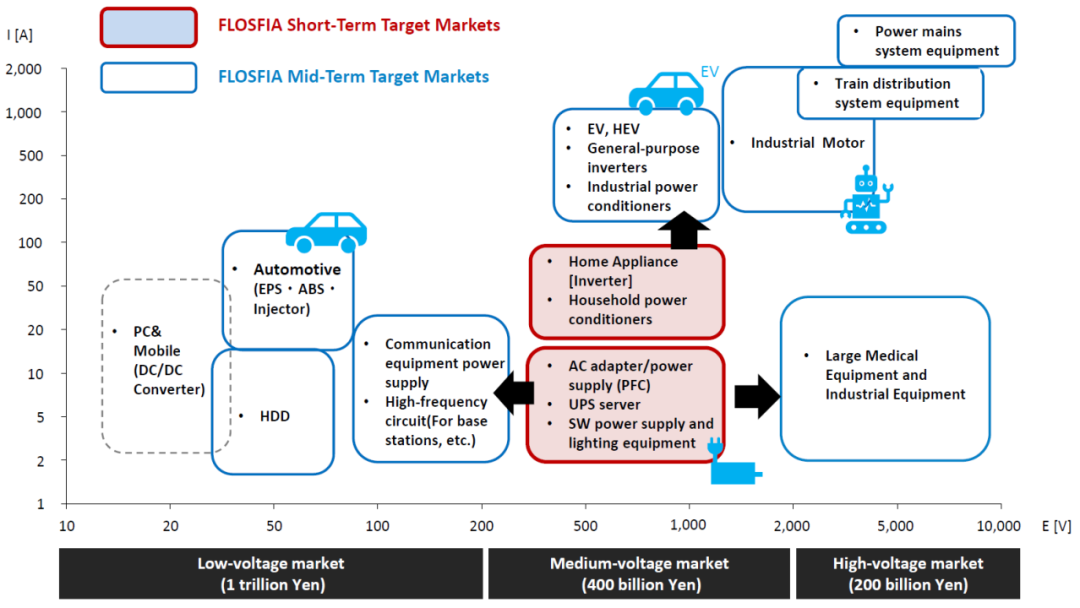

图:日本FLOSFIA公司的氧化镓功率器件市场战略

美国:氧化镓器件研究最为先进

美国目前仅Kyma公司有1寸衬底产品,单晶尺寸上落后于中国,产业链也较为空白。器件成果非常突出,创新能力强大,各种创新的结构和工艺极大地推动了氧化镓器件的进步。

中国:衬底环节紧追日本

我国的氧化镓衬底能够小批量供应,外延、器件环节产业化进程几乎空白,研发主力军和突出成果都在高校和科研院所当中。不过,我国氧化镓器件的研发处于世界Top3,在IP方面,扭转了在SiC领域的被动局面。目前的氧化镓的产业阶段类似SiC在特斯拉Model 3推出之前的状态,技术储备已经完成,等待标志性事件引爆市场。

总的来说,在未来10年,氧化镓器件将有可能成为直接与碳化硅竞争的电力电子器件,但作为半导体新材料,氧化镓市场规模的突破取决于成本的快速降低。未来几年是日本开始大规模导入氧化镓的关键阶段,中国能否紧跟业界脚步,需要国内氧化镓产业界携手努力。